Jakiś czas temu, na naszym fanpage, zadałem czytelnikom pytanie, o to jaki jest ich największy problem z promocjami bankowymi. Ilość odpowiedzi mnie zaskoczyła. W pozytywnym sensie.

W komentarzach wywiązało się wiele konstruktywnych dyskusji, a dziś chciałbym odnieść się do kilku najważniejszych wypowiedzi. Przy ich okazji omówię kilka popularnych obiekcji i udzielę wszystkim czytelnikom dodatkowych wskazówek.

Zapowiada się bardzo merytoryczny post, więc przeczytaj go uważnie do samego końca 🙂

Wątpliwość #1 – Wiele kont, a zdolność kredytowa

Według mojej wiedzy (i własnych doświadczeń) posiadanie wielu kont, w wielu bankach, ma zupełnie neutralny wpływ na zdolność kredytową albo wręcz w niektórych wypadkach może mieć pozytywny.

Dlaczego pozytywny? Swego czasu przerzucałem oszczędności między kontami oszczędnościowymi i lokatami w różnych bankach (w czasach, kiedy było to jeszcze opłacalne).

W ten sposób każdy bank wiedział, że posiadam realny kapitał własny. Nie byłem dla nich zupełnie „pustą plamą” jeśli chodzi o historię klienta. Widzieli wpływy na konto, widzieli jakieś wydatki i spore oszczędności wpływające na lokatę.

Kiedy później starałem się o kredyt hipoteczny z każdego banku dostałem pozytywną decyzję i mogłem wybrać najkorzystniejszą opcję. Myślę, że posiadanie „historii klienta”, w każdym z banków było w tym wypadku pomocne.

Inaczej jednak będzie, kiedy zaczniesz brać udział w promocjach z kartą kredytową. Regularnie spłacana karta kredytowa może pomóc zbudować pozytywną historię w BIK – bank może wtedy zobaczyć, że byłeś sumiennym kredytobiorcą i spojrzeć na Ciebie bardziej przychylnym okiem.

Jednak trzeba wiedzieć, że niespłacona karta kredytowa – szczególnie taka z tzw. „przeterminowanym zadłużeniem” będzie psuła Twoją historię kredytową i obniżała scoring, co zdecydowanie utrudni otrzymanie kredytu w przyszłości.

Warto też pamiętać, aby przed wnioskowaniem o kredyt (np. hipoteczny) zamknąć wszystkie posiadane karty kredytowe. Każda aktywna karta kredytowa „zużywa” Twoją zdolność kredytową – jest traktowana przez bank jako otwarty/posiadany kredyt.

Wątpliwość #2 – Jak zamykać konta, kiedy mieszka się w małej miejscowości

Karolina zwróciła w swoim komentarzu, słuszną uwagę, że nie każdy bank umożliwia zamknięcie konta z poziomu panelu bankowości internetowej lub poprzez infolinię. Mieszkam w Warszawie, więc mnie ten problem nie dotyczy ale jestem w stanie sobie wyobrazić, że jest to szczególnie uciążliwe w małych miejscowościach, gdzie nie ma placówek wszystkich banków.

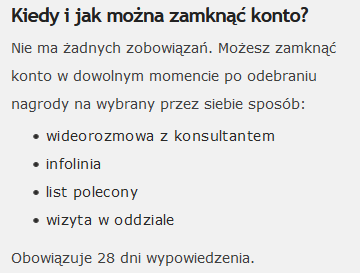

Biorąc udział w promocji na Banklovers zawsze możesz, jeszcze przed skorzystaniem, sprawdzić jakie dostępne są formy wypowiedzenia umowy. Podajemy tę informację zawsze na końcu skrótu promocji.

Tak to wygląda przykładowo dla Santandera:

Możesz też sprawdzić nasz artykuł, na blogu:

Jak zamknąć konto lub kartę po odebraniu premii od banku?

Basia wypisała tam wszystkie banki organizujące promocje, podając jednocześnie jakie są możliwości zamknięcia konta. Możesz więc od razu brać udział w promocjach tych banków, w których najłatwiej zamyka się konta.

Ale jest jeszcze jedna opcja…

O tym często się zapomina, ale kiedy nie jest możliwe wypowiedzenie przez bankowość internetową, a do placówki daleko, najłatwiej zamknąć konto wysyłając wypowiedzenie po prostu zwykłym listem poleconym.

Dla naszych czytelników przygotowaliśmy nawet specjalny wzór wypowiedzenia, który możesz wydrukować, wypełnić i wysłać:

Kliknij, aby pobrać wzór wypowiedzenia >>

Podpowiedź: Składając wypowiedzenie w formie listu poleconego zwróć szczególną uwagę, aby podpis na wypowiedzeniu był zgodny z podpisem złożonym w banku podczas zakładania konta – będą porównywane. Najlepiej wszędzie podpisywać się w ten sam, powtarzalny sposób.

Wątpliwość #3 – Jak zapamiętać wszystkie warunki promocji?

Jako wieloletni praktyk promocji bankowych mogę śmiało odpowiedzieć – znam ten ból 🙂 Moim własnym rozwiązaniem, od zawsze było przeczytanie regulaminu i wypisanie sobie wszystkich warunków na kartce papieru, aby później je, po wykonaniu, skreślać jeden po drugim. Proste i skuteczne – choć czasochłonne.

Dlatego, kiedy otworzyliśmy Banklovers, szybko doszliśmy do wniosku, że warto to wszystko naszym czytelnikom jeszcze bardziej ułatwić. Od tamtej pory do każdego opisu promocji dodajemy plik PDF, z gotową checklistą kroków do odhaczania. Twoim zadaniem jest tylko ją wydrukować i wykonać zadania tam wypisane.

Checklistę znajdziesz zawsze w końcowej części tekstu (po omówieniu wszystkich warunków promocji), w szarej ramce oznaczonej taką ikonką:

Natomiast, jeśli będziesz korzystać z wielu promocji równolegle i nie chcesz pogubić się w spełnianiu warunków to polecam Ci pobrać specjalny arkusz Excel przygotowany przez Basię. Stworzyła go na wzór tego, z którego sama korzysta i który pomógł jej zgarnąć w ostatnich latach już prawie 7000zł z promocji bankowych.

Plik EXCEL do analizy promocji bankowych

Zaprojektowaliśmy plik Excel, dzięki któremu z łatwością zapanujesz nad warunkami promocji. Wpisujesz parametry promocji i wszystko masz w jednym miejscu. To proste i niebywale skuteczne.

Z doświadczeń czytelników wynika, że zaoszczędzisz ok. 2 godzin pracy.

Wątpliwości #4 i #5 – Jak to jest z zamykaniem konta i czy bank chce Cię naciągnąć zmieniając tabelę opłat i prowizji?

W powyższym komentarzu Krzysztof poruszył dwie ważne kwestie i odniosę się do każdej z nich osobno.

Zacznijmy od zamykania konta. Jeśli konto zostało zamknięte, to zostało zamknięte i bank nie może sobie o tym „zapomnieć” i naliczać opłat, jak za otwarte konto. Nigdy mi się nie zdarzyło, aby konto, które zamknąłem pozostawało aktywne dłużej niż umowny okres wypowiedzenia (o którym każdorazowo jestem informowany), jednocześnie rozumiem tę wątpliwość i postaram się coś podpowiedzieć 🙂

W pierwszej kolejności, zamykając konto, możesz poprosić pracownika banku o wydrukowanie potwierdzenia zamknięcia konta (o ile sam Ci tego nie przygotuje). W przypadku zamykania online, takie potwierdzenie przychodzi na maila. Zachowaj je sobie „na później” i będziesz mieć niezbity dowód na to, że konto zamknąłeś. To gwarantuje wygranie każdego sporu z bankiem podczas reklamowania ewentualnych niesłusznie naliczonych opłat.

Możesz też w ramach upewnienia się, że konto zostało całkowicie zamknięte, po kilku dniach wysłać przelew na 1zł na numer zamkniętego konta. Jeśli konto zostało zamknięte to ta złotówka zostanie „odbita” i wróci do Ciebie, a Ty będziesz mieć pewność, że wszystko jest jak należy.

Druga poruszona przez Krzysztofa kwestia to te nieszczęsne opłaty. Zmieniają się co jakiś czas – nie da się temu zaprzeczyć. Zmieniają się pewnie częściej niż te w Revolucie czy Twisto.

Nie są jednak nigdy wprowadzane „po cichu”. Bank ma prawny obowiązek na „trwałym nośniku” poinformować klienta o nadchodzącej zmianie w opłatach, a Ty masz możliwość się na tę zmianę nie zgodzić i złożyć dyspozycję zamknięcia konta z pominięciem okresu wypowiedzenia.

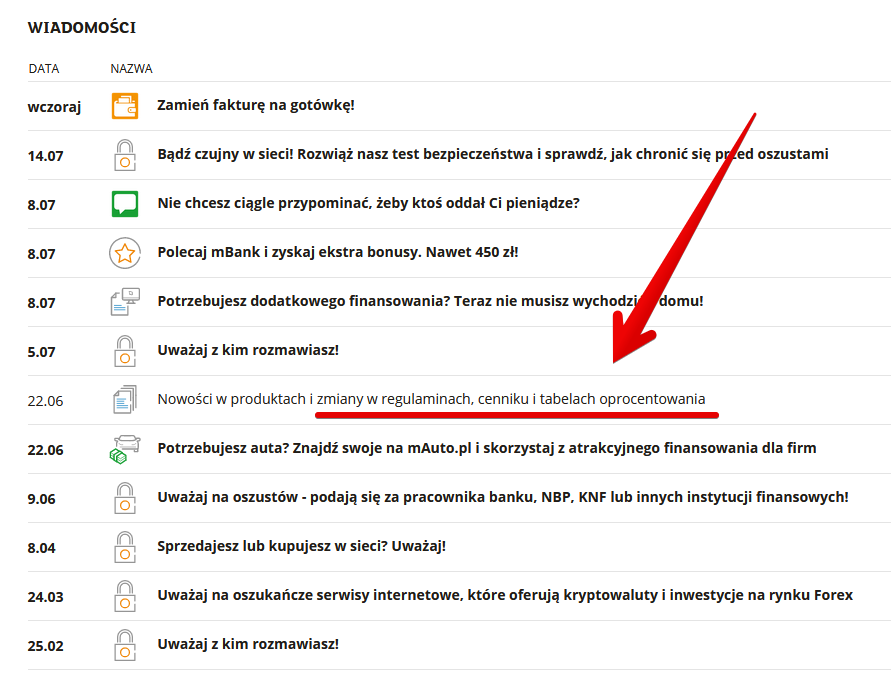

Problem myślę jest bardziej w tym, że w codziennym pośpiechu i natłoku „spamu” szybko kasujemy mejle od banku, jednocześnie nie mając nawyku zaglądania do skrzynki w panelu bankowości internetowej.

A tam często widać wszystko jak na dłoni. Przykładem może być moje konto w mBanku:

Łatwo po nagłówkach poznać wiadomości i przeczytać te, które uznasz za ważne. Dodatkowo od mBanku dostaje za każdym razem wiadomość mailową o zmianie opłat, więc nic nie jest wprowadzane „po cichu”.

Rozwiązaniem może być regularne przeglądnięcie skrzynki na koncie bankowym – zajmie to 3 min. raz w miesiącu. Albo przynajmniej uważne śledź naszą stronę i nasz fanpage. O wszystkich istotnych zmianach informujemy naszych czytelników.

W przytoczonym komentarzu widać duży brak zaufania do instytucji banku, jednak w dzisiejszych czasach jest to jeden z najbardziej kontrolowanych i uregulowanych obszarów. Banki nie mogą sobie pozwolić na kombinowanie, bo każda „wpadka” skończyłaby się utratą zaufania klientów, popsuciem wizerunku marki i ogromną karą finansową – a na to żaden bank sobie nie może pozwolić.

Wątpliwość #6 – Korzystanie z promocji wyklucza z uczestnictwa w kolejnych…

No nie da się zaprzeczyć, że autorka ma 100% racji. Po skorzystaniu z najlepszych promocji, trudniej jest wyłapać kolejne okazje bo nie da się skorzystać z kolejnej promocji w tym samym banku.

Prawda jest jednak taka, że każdy bank ma okresy w których czasem daje wyższe premie, a później niższe – i odwrotnie. Jest w takim razie mocno prawdopodobne, że jeśli dzisiaj skorzystasz z tych najlepszych promocji w Santanderze i BNP Paribas, to za 2-3 miesiące, kiedy już spełnisz w nich wszystkie warunki promocji, to dobre okazje pojawią się w Millennium i Pekao S.A..

Podpowiedź: Kiedy będziesz zamykać konto po odebraniu bonusu w promocji to koniecznie zachowaj sobie potwierdzenia zamknięcia konta, albo chociaż zapisz sobie w jakimś trwałym miejscu datę. Uchroni Cię to przed zastanawianiem się czy możesz już skorzystać kolejny raz z promocji czy jeszcze nie.

Pamiętaj też, że zazwyczaj niższe bonusy w promocjach bankowych wiążą się również ze znacznie łatwiejszymi warunkami do spełnienia. Sam nie mam żadnego problemu w tym, aby powalczyć o „marne” 20zł, jeśli jego zdobycie wymaga poświęcenia 20 sekund przy kasie na wyciągnięcie z portfela innej karty.

Warto więc regularnie śledzić naszą stronę i wypatrywać kolejnych okazji, bo regularnie pojawiają się one aż w 9 różnych bankach. Po skorzystaniu z promocji na konta osobiste możesz rozważyć skorzystanie z tych na karty kredytowe – poradzisz sobie z nimi bez problemu mając tak duże doświadczenie w promocjach.

Kiedy już przejdziesz przez wszystkie banki może się okazać, że w tych pierwszych minęła Ci już karencja i możesz skorzystać ponownie. Szczególnie warto zwrócić tu uwagę na BNP Paribas, w którym ponownie wziąć udział w promocji można już po roku od zamknięcia konta – sam będę do niego wracał, jak tylko skorzystam z obecnych promocji Citibanku.

A Ty?

Jakie są Twoje wątpliwości? Coś dodałbyś do tej listy? Podziel się swoim punktem widzenia w komentarzu. Z przyjemnością przygotuję kolejny artykuł tego typu w oparciu o komentarze pod tym tekstem.

A jeżeli chodzi o spełnienie warunków w banku aby skorzystać z promocji trzeba wpłacić 1000 zła skąd ma ktoś wziąść jeżeli na chwilę obecną nie pracuje ze względów zdrowotnych i dostaje z mopr zasiłek okresowy i na dożywianie to co ma wpłacić

W wielu promocjach ten 1000 jest łączną sumą wpłat, także możesz wpłacić nawet 50 zł tam i z powrotem. Po prostu jest więcej z tym „zabawy”, bo musisz wtedy wykonać takich przelewów o wiele więcej, ale tak naprawdę wystarczy klikać „wykonaj ponownie” i „zwróć”, więc nawet taka liczba przelewów zajmuje sumarycznie kilka minut.

A czy można te wpłaty robić blikiem

To wszystko zależy od promocji, dlatego zalecamy przeczytanie artykułu i danej promocji od deski do deski a następnie posiłkowanie się naszym PDF-em 🙂